日期:2026-06-27 21:10:15

六次递表、通过聆讯却主动暂缓上市——圆心科技的操作让不少人感到困惑:这家公司到底是遇到了困境,还是在下一盘大棋?要回答这个问题,不能只看上市流程本身,得从资本市场的时机、公司自身的业务调整、以及商业模式本身三个维度拆开来看。

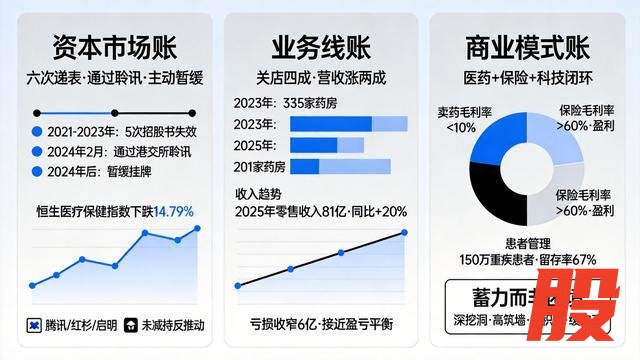

资本市场的账:主动放弃低点融资,才是理性选择

从2021年起,圆心科技连续六次向港交所递交招股书,其中五次因6个月的招股书有效期到期而自动失效——这是港交所的常规规则,并非被否决。真正的转折点在2024年2月:公司成功通过了港交所聆讯,这本身已经是一道硬门槛,证明其上市合规性得到了认可。

但通过聆讯后,圆心科技却选择了暂缓挂牌。原因并不复杂——当时资本市场处于低位。从数据来看,2024年前后港股医药板块整体低迷,恒生医疗保健指数年内累计跌幅明显,到2026年6月该指数年内仍下跌14.79%。

公司管理层和股东反复权衡后认为,在估值低谷期IPO,带来的不只是融资额缩水,更是对现有股东股权的严重摊薄。

从机构投资者的态度来看,腾讯、红杉资本、启明创投等知名股东并未大规模减持,反而共同推动了暂缓决策。这些机构和公司管理层的判断一致——不是上不了市,而是现在上不划算。

业务线的账:砍掉四成药房,营收反而涨了两成

暂缓挂牌的两年间,圆心科技并没有闲着,而是做了一轮大刀阔斧的战略收缩。2023年公司有335家药房,到2025年只保留了201家,减少了近四成。

按常理,关店通常意味着营收下滑。但圆心科技给出的数据是反直觉的:2025年零售药房业务收入达到81亿元,同比增长超过20%。背后的逻辑是,关闭的都是低效的非核心门店,保留下来的201家药房全部聚焦三甲医院周边,走的是院边药房的高价值路线。

单店年均收入达4000万元,是普通社区药房的8到40倍。

效果不仅体现在收入端。整体亏损规模大幅收窄了约6亿元,已接近盈亏平衡线。

商业模式的账:赚慢钱,但壁垒比街边药房厚得多

从药房生意本身来看,圆心科技的毛利率并不好看——卖药业务的整体毛利率不到10%,远低于传统连锁药房20%-30%的水平。创新药占其药房销售的七成,而创新药的特性就是定价高但渠道成本更高(医院周边租金、专业药师人力、冷链物流等)。

公司管理层坦言,“创新药本身的毛利率不高”。

但只看毛利率会忽略另一个维度的竞争力。圆心科技的核心资产是**“医药+保险+科技”的闭环**。目前公司保险业务虽然营收只有3.3亿元(仅占总额的3%左右),毛利率却超过60%且已实现盈利。

通过参与全国180多个城市的惠民保设计、覆盖580款创新药和2.46亿份保单,保险业务正在成为药房业务的“引流器”和“粘合剂”。同时,公司管理的150万重疾患者留存率达67%,这构成了竞争对手难以短期复制的高壁垒。

综合判断:蓄力有余,困境谈不上

综合三个维度来看,圆心科技暂缓上市更接近蓄力而非困境:

资本市场层面,病因是板块估值低迷,而不是公司自身资质不过关——它是少数通过聆讯后主动暂缓的案例,与科望医药、微脉等因盈利或合规问题多次递表失败的企业有本质区别。

业务层面,收缩带来了效率提升,营收、单店收入、亏损情况都有显著改善,公司已走到盈亏平衡的临界点。

模式层面,院边药房的区位壁垒、保险支付能力、患者管理系统的积累,三者叠加形成了“慢但粘性强”的竞争壁垒——行业人士的评价是:“赚的是慢钱,但跑通后,壁垒高、黏性大,就能赚长钱”。

当然,挑战依然存在:卖药业务的低毛利率何时能通过规模效应得到实质性改善,保险业务能否从3.3亿元规模向上突破成为第二增长曲线,以及港股医药板块何时能迎来估值修复——这些变量将决定圆心科技何时选择真正敲钟,以及上市后的表现如何。

而公司管理层提出的八字方针——“深挖洞、高筑墙、广积粮、缓称王”,似乎已经给出了判断。

创同配资提示:文章来自网络,不代表本站观点。

- 上一篇:红盘 内存终于降价了!DDR5降幅创四个月新低

- 下一篇:没有了

沪深京指数

热点资讯